žinios Jums!

info(eta)draudimas.com

žinios Jums!

INSURTECH, KAIP FINTECH DALYS: YPATUMAI IR PERSPEKTYVOS

2019.02.20

Dr. Aleksandra Lezgovko, Viktorija Janulytė, Vilniaus Universiteto Verslo mokyklos studentė

„FinTech“ yra skaitmeninės ekonomikos dalis, taikanti naujas technologijas finansinių paslaugų sektoriaus veiklai pagerinti. Tai naujos programos ir aplikacijos, procesai, produktai ar verslo modeliai, sudaryti iš vienos ar daugiau papildomų finansinių paslaugų ir teikiamos internetu. Paslaugas vienu metu gali teikti įvairūs nepriklausomi paslaugų teikėjai, paprastai turintys bent vieną licencijuotą banką ar draudimo bendrovę. Pagrindinis „FinTech“ įmonių bruožas yra gebėjimas kurti naujoves ir pritaikyti jas finansinių paslaugų rinkoje.

Viena iš „FinTech“ šakų yra „InsurTech“, kurios pagrindinis bruožas yra inovacinių technologijų taikymas sprendžiant draudimo pramonės problemas, teikiant geresnes paslaugas galutiniam vartotojui. Šiuolaikines pagrindinės problemos sudaro draudimo įmonių veiklos neefektyvumas, žinių, išteklių ir norų trūkumas ieškant ir pritaikant naujas skaitmeninės ekonomikos galimybes.

Taigi, kas yra „InsurTech“?

Draudimo pramonė dešimtmečius išlikdavo tokia pati, tai nebuvo konkurencinga rinka, į kurią labai lengvai galėjo patekti nauji žaidėjai. Dabar viskas keičiasi. „InsurTech“ pradeda judėti ir draudimo gigantų teritorijoje, kurie turės pakeisti ir jau keičia savo teikiamų paslaugų modelius. Nauja mada ieškoti naujų, inovatyvių ir pigesnių, o svarbiausia, greitesnių sprendimų vis daugiau apima šį sektorių.

„InsurTech“ – yra inovatyvi draudimo veikla, kuri vykdoma pasitelkiant naujas technologijas, pavyzdžiui, naudojant automatizuotas konsultacijas, rizikos vertinimą, taip pat siūlant savo klientams draudimo apsaugas nuo naujų pavojų, pavyzdžiui, kibernetinių išpuolių. „InsurTech“ yra „draudimo“ ir „technologijos“ terminų junginys, kuris buvo įkvėptas termino „FinTech“. „InsurTech“ (kartais vadinama „Insuretech“ arba „Instech“) keičia tradicinį draudimo veiklos valdymą, suteikia naują gyvenimą, duoda lankstumą bei, kas svarbiausia, priartina prie galutinio paslaugų vartotojo. „InsurTech“ jau dabar pradėjo transformuoti draudimo pramonę naujų technologijų pagalba, siekdamas galimybės patenkinti besikeičiančius klientų poreikius, supaprastinti draudimo sutarčių valdymą bei padidinti draudimo įmonių konkurencingumą.

Daugelis draudimo veiklos sprendimų ilgą laiką buvo vykdomi remiantis dar praeityje atrastais būdais. Tačiau šiandien technologijos suteikia neįsivaizduojamas galimybes viską daryti sparčiau, efektyviau ir, svarbiausia, leidžia sujungti geriausius sprendimus į visiškai naujus darinius. O geriausia – tuo pat metu taupomi kaštai. Praeityje įprastas tam tikros srities profesionalų vaidmuo skaitmeniniame pasaulyje netenka prasmės – nebėra taip svarbu išmanyti finansus arba, pavyzdžiui, draudimo subtilybes, pakanka sukurti sprendimą, panaudojus jau rinkoje egzistuojančius algoritmus ir teikti draudimo paslaugas gali bet kuri, licenciją priežiūros tarnyboje išsiėmusi technologinė įmonė.

Panašiai kaip „Uber“ įmonė pakeitė vartotojų poreikius ir galimybes, tuo pačiu panaikindamas nusistovėjusią ir klestinčią pramonę, taip „InsurTech“ keičia ne tik nusistovėjusius draudimo veiklos procesus, bet ir vartotojų lūkesčius bei poreikius.

Keičiasi ir draudėjų poreikiai, jie tampa vis daugiau suasmeninti, klientai pradeda reikalauti išskirtinio dėmesio sau, nes gauna vis daugiau naujoviškų pasiūlymų (su palankesne draudimo įmoka), tokių kaip:

- automobilio draudimas su įdiegta telematine įranga, kuri leidžia stebėti, ar vairuotojas saugiai vairuoja;

- sveikatos draudimo paslaugų teikėjų kompensacijos sporto salei už tai, jog klientas dėvi išmaniąją apyrankę, kuri praneša apie sveikatos būklę;

- tarpusavio draudimas, apimantis namų turtą, asmeninę civilinę atsakomybę ir galimų teismo išlaidų padengimą.

Nors kai kurios draudimo bendrovės ir draudimo brokeriai nerimauja, kad „InsurTech“ įmonių steigėjai gali konkuruoti dėl rinkos dalies, „InsurTech“ iš tikrųjų yra daugiau galimybė nei grėsmė:

- 60-90% visų „InsurTech“ įmonių šiandien siūlo draudimo kompanijoms ir draudimo brokeriams papildomą paslaugą, kurios pagalba būtų pagerinta jų verslo veikla bei padidintas pelningumas.

- Tik 9% – iš tikrųjų sutrikdo visos nusistovėjusios veiklos grandinę [1].

Patobulinimai, kuriuos „InsurTech“ įmonės bando įvesti į šį sektorių, yra skirti plėtoti ir praturtinti draudėjams siūlomas paslaugas, tuo pačiu sumažinant jų sąnaudas.

„InsurTech“ ypatumai

„InsurTech“ yra skaitmeninių technologijų valdomos kompanijos, kurios įeina į draudimo sektorių. Pasinaudodamos šiomis technologijomis, bendrovės pritraukia ir aptarnauja daugiau skaitmeniniu požiūriu patyrusių klientų. Tam, kad šis procesas vyktų sparčiau, kai kuriose šalyse buvo sumažintos draudimo rinkos reguliavimo nuostatos. Pavyzdžiui, Australijoje, Singapūre ir Jungtinėje Karalystėje „InsurTech“ kompanijos buvo skatinamos išbandyti savo naujoviškus verslo sprendimus konkrečiuose klientų segmentuose, nereikalaujant laikytis visų rinką reglamentuojančių taisyklių, taikomų esamoms draudimo kompanijoms. „InsurTech“ verslo sprendimai yra susiję su:

- Ryšių su klientais palaikymu;

- Draudimo įmokos mažinimu;

- Duomenų naudojimu internete; visų pirma su duomenimis, gautais iš susijusių objektų ir didelių duomenų ( Big data);

- Draudimo sutarčių skaitmeninimu;

- Interaktyviu draudimo sutarčių sudarymu ir valdymu;

- Skaitmenizuotu žalos valdymu;

- Draudimo paslaugų tiekimo pritaikymu, naudojant dirbtinį intelektą;

- Klientų santykių palaikymu, naudojant robotizuotus pokalbių įrankius;

- Naujų paslaugų teikimu draudėjams.

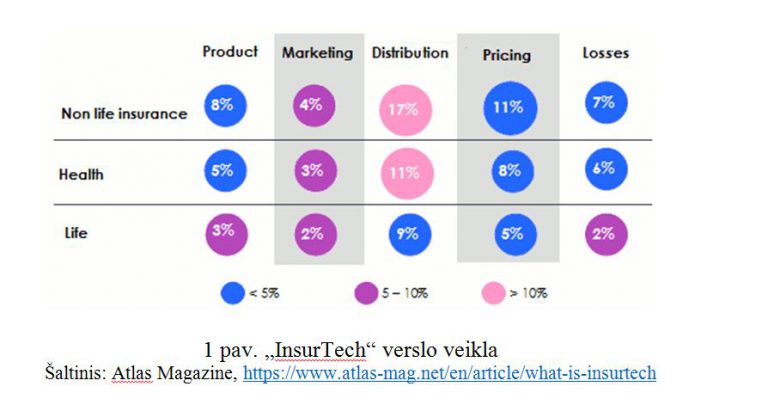

Remiantis „McKinsey Panorama Insurtech“ duomenų baze, panagrinėsime, kaip skiriasi naujų sprendimų pritaikomumas įvairiose draudimo veiklos sferose:

Kaip matome, dabartiniu metu „InsurTech“ startuolių teikiami sprendimai yra daugiau akcentuoti į ne gyvybės draudimą. Investicijos į šią draudamo šaką yra didesnės, atsižvelgiant į vis populiarėjantį telematikos [1] prietaisų įdėjimą į automobilius, išmaniųjų laikrodžių prisijungimo prie sveikatos draudimo sutarčių ir namų daiktų interneto įrenginių draudimo įtraukimo į būsto turto draudimo apsaugas. Kaip matyti pirmame paveikslėlyje, gyvybės draudimas dar atsilieka.

Kaip ir „FinTech“, „InsurTech“ plėtoja inovacijas visame sektoriuje, sukurdamas konkurencingą grėsmę esamiems draudikams, bet tuo pačiu didina galimybes bendradarbiauti besikeičiančioje verslo aplinkoje. Draudėjai vis dažniau pageidauja greitųjų skaitmeninių sandorių. Nors „InsurTech“ dar nėra taip giliai įsitraukęs į šį sektorių, jis sparčiai auga ir gali patraukti investuotojų dėmesį bei gauti reikšmingą investicijų dalį per ateinančius kelerius metus. Kuo greičiau esančios draudimo bendrovės prisitaikys prie šių negrįžtamų rinkos pokyčių, tuo tiksliau bus nustatyta jų rinkos dalis naujos draudėjų kartos draudimo sektoriuje.

Kaip veikia „InsurTech“?

Labiausiai matomi „InsurTech“ pavyzdžiai yra produktai ir sprendimai, susieti su asmens elgesiu ir veikla:

- Automobilių stebėjimo prietaisai;

- Nešiojamieji veiklos stebėjimai;

- Į klientus orientuotos programos;

- SaaS platformos, valdančios draudimo apsaugą ir mokėjimą [2].

Iš pateiktų pavyzdžių matyti, kad draudimo bendrovės naudoja tikslesnius duomenis ir klientų patirtį, siekdamos pagerinti draudimo apsaugą ir tiksliau prognozuoti riziką. Naudojant nuspėjamąjį modeliavimą, ne gyvybės draudikai gali nustatyti, ar vairuotojų elgesys buvo susijęs su nelaimingu atsitikimu, ar kažkas gali pavogti jų automobilį? Kitaip tariant yra derinami elgesio duomenys su išoriniais veiksniais, pavyzdžiui, kelio sąlygomis ar saugiomis aplinkybėmis.

Daugelis gyvybės draudikų eksperimentuoja su supaprastintais draudimo produktais, tačiau dauguma jų yra tik sveikiausiems klientams, o tokių polisų kaina yra didesnė, lyginant ją su įprastu standartiniu produktu. [3]

Kitas pavyzdys tai išmaniosios sutartys, kurios leidžia iš karto atlikti mokėjimus iš kliento sąskaitos. Tuo tarpu sutarčių apdorojimas ir mokėjimų patikrinimas yra pašalinami arba supaprastinti, mažinant draudimo produktų įsigijimo išlaidas. Draudimo įsigijimas verslo segmentui taip pat tampa pagreitintas, nes dronų, internetinio ryšio ir kitų turimų duomenų derinys suteikia [3] draudikui pakankamai informacijos, kad būtų galima sudaryti draudimo sutartį.

Kitaip tariant, draudikas naudodamasis „InsurTech“ naujovėmis gali stebėti klientų elgesį ir įpročius bei nuolat vertinti jų veiklos rizikų lygius. Daugelis draudikų jau dabar siūlo papildomas paslaugas ir nuolaidas, remdamiesi šių prietaisų naudojimu.

Tačiau daugiausia „InsurTech“ dirba tokiuose vietose, kur daugelis iš mūsų niekada nepamatys. Pavyzdžiui sudarant sutartis ir aptarnaujant smulkų verslą „InsurTech“ dirba „užkulisiuose“, automatizuoja tam tikrus verslo procesus, standartizuoja prisiimamų draudimo apsaugai smulkių verslo klientų rizikas ir t.t., to pasekoje padidėja paslaugų suteikimo galimybės draudikams, sumažinamos administracinės išlaidas ir sparčiau vyksta klientų aptarnavimo procesas.

Prieš dvidešimt metų naujam ir smulkiam verslui buvo sunku rasti draudimą. Jie turėjo planuoti susitikimą su draudimo agentu ar brokeriu ir galiausiai jie sužinodavo, kad draudimas neturi jiems pasiūlymų. Dabar „InsurTech“ suteikia jiems galimybę vos per 20 minučių išsiaiškinti galimus pasiūlymus bei draudimo įmokų dydžius.

Kaip „InsurTech“ suteikia galios mažoms įmonėms

„InsurTech“ įmonių atėjimas palengvino 28 milijonų mažų įmonių savininkų gyvenimą Amerikoje. Tam, kad tai suprastume, svarbu žinoti, kaip atrodė draudimo pasaulis smulkioms verslo įmonėms:

- Galimybių nebuvimas.

Smulkaus verslo draudimo polisai, kurie kainuoja apie 500 JAV dolerių per metus, draudikų dažnai laikomi mažomis „bulvėmis“. Jie teikia pirmenybę didesnėms įmonėms, mokančioms milijonines draudimo įmokas, o smulkiojo verslo draudimo sutarčių sudarymus laiko ne tokiais vertingais. Dėl to tik nedaugelis iš jų siūlo smulkiam verslui draudimą, o tai reiškia, kad mažos įmonės turi ribotas draudimo galimybes.

- Ilgi įvairiausių dokumentų pildymai.

- Smulkaus verslo patirties trūkumas.

Draudikai specializuodavosi tik keliose pramonės šakose ir drausdavo tas sritis, kurias yra lengviausia apdrausti. Dėl to smulkaus verslo savininkai dažnai nukentėdavo, nes draudikai tiesiog neapsiimdavo drausti jų verslą [2].

„InsurTech“ visą tai pakeitė. Novatoriškų technologijų, kurias kūrė tam, kad paremtų keletą puikių idėjų, dėka smulkaus verslo savininkai dabar turi prieigą prie:

- Masto ekonomijos. Naujų internetinių technologijų atsiradimas leidžia aptarnauti mažas įmones visoje šalyje, o tai reiškia, kad, turint pakankamai didelį, nors ir smulkių klientų kiekį, formuojami draudimo apsaugos portfeliai tampa įdomūs draudikams. Be to yra dirbama su daugybe draudikų, todėl „InsurTech“ įmonės sujungia kiekvieną klientą su draudiku, kurio draudimo sąlygos labiausiai atitinka jų poreikius.

- Vienos internetinės draudimo sąlygų ir įmokos paraiškos. Per 15 minučių smulkaus verslo savininkai gali užpildyti paraišką ir gauti pasiūlymus iš kelių draudimo paslaugų teikėjų.

- Centralizuotų žinių ir patarimų. Interneto dėka smulkaus verslo savininkai gauna prieigą prie specializuotų draudimo tarpininkų, nepriklausomai nuo jų buvimo (darbo) vietos. Be to draudėjai tampa nepriklausomi nuo vietinių konsultantų ir tarpininkų žinių ir kompetencijos. Specializuoti draudimo tarpininkai žino vieno arba kito verslo sektoriaus veiklos ypatumus, todėl gali patarti ir parinkti tinkamiausią draudiką ir draudimo apsaugos sąlygas bei priimtiną draudimo įmoką. [2]

Kitaip tariant „InsurTech“ yra puiki išeitis ne tik fiziniams asmenims ar didelėms įmonėms, kurios nori sutaupyti pinigų ir laiko, bet ir daugeliui mažų įmonių savininkų.

„InsurTech“ perspektyvos

„InsurTech“ plėtra turi didelį potencialą, nes atsiranda naujos galimybės alternatyvių paslaugų tiekėjams, kuriami nauji verslo modeliai. Tačiau kartu atsiranda didelė rizika dėl pinigų plovimo, vartotojų duomenų apsaugos bei terorizmo finansavimo. Europoje išskiriami trys pagrindiniai „FinTech“ politikos principai:

- Technologinis neutralumas;

- Proporcingumas;

- Vientisumas.

Taip pat stengiamasi diegti subalansuotą, o ne pernelyg griežtą reguliavimą.

Kalbant apie technologijų raidą, ilgainiui draudimas atsiliko nuo bankų ir kitų finansinių paslaugų teikėjų. Tačiau, su naujų technologijų atsiradimu bei pirmų „InsurTech“ startuolių sėkmės istorijų, investorių susidomėjimas bei investavimo galimybės pradėjo augti.

Kaip matome iš 2 pav., 2018-ųjų metų investicijos į „InsurTech“ jau viršija 80 procentų 2017-ųjų metų investicijų. Be to, „GlobalInsurTech“ investicijos per pirmuosius šešis 2018-ųjų metų mėnesius jau sudaro 85,3% viso 2017-ųjų metų finansavimo, o tai reiškia, kad viršija praėjusių, 2016-ųjų metų, rekordinį lygį. Įdomu, kad nepaisant tokio investicijų augimo, 2018-ais metais sandorių aktyvumas sulėtėjo trečdaliu, palyginti su 2017-ųjų metų pirmuoju pusmečiu. Bet vidutinis sandorių dydis išaugo iki 24,9 milijono JAV dolerių, nes investuotojai parėmė labiau įsitvirtinusias įmones, siekiančias agresyvios plėtros ir naujų pramonės krypčių.

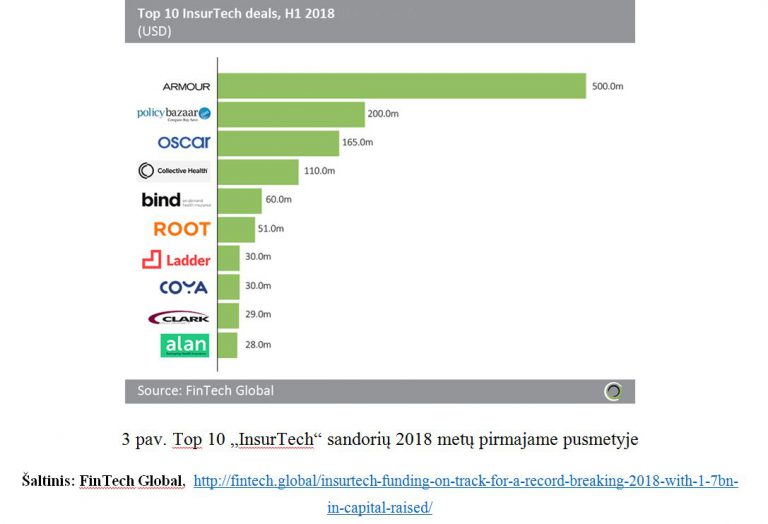

FinTechGlobal portalo duomenimis, per 2018-ųjų m. 1-mą pusmetį į Top 10 „InsurTech“ sandorius investicijos padidėjo virš 1,2 milijardo dolerių (3 pav.).

Be to, šis portalas pateikia informaciją, kad 6 iš 10 geriausių „InsurTech“ sandorių priklausė JAV įsikūrusioms kompanijoms, Vokietijai atiteko 2 sandoriai, o paskutiniai ir geriausi du sandoriai buvo sudaryti Bermuduose ir Indijoje. 2018-ais metais „PolicyBazaar“ (Indija) gavo 200 milijonų JAV dolerių investicijų. Bendrovė naudos šį kapitalą savo draudimo ir sveikatos priežiūros paslaugoms plėsti bei pastiprins savo veiklą Dubajuje, kur aptarnauja daug Indijos klientų, kurie grįžta į savo šalį, norėdami gauti gydymo paslaugas.

Taigi, matyti, jog investicijos į „InsurTech“ ir toliau sparčiai auga ir leidžia šiai pramonės šakai geriau vystytis ir kurti inovacijas, kurios pagerins draudimo veiklą visame pasaulyje. Nors draudimo pramonė dar nėra laikoma technologijų taikymo lydere, draudimo pramonė ir technologijos jau nebėra tokie svetimi. Bet tai buvo iki šiol ir „InsurTech“ atsiradimas vis labiau skatins pokyčius šioje srityje ir keis ankstesnę, nusistovėjusią draudimo veiklą. „FinTech“ pramonė ir viena iš jos dalių – „InsurTech“ – sparčiai veržiasi į rinką ir užkariauja vis didesnę dalį, o tai reiškia, jog pagaliau atėjo metas nusistovėjusios tvarkos ir tradicijų pokyčiams, laikas naujovėms. Tokios finansinės technologijos žada geresnę ateitį, kuomet žmogus galės ne tik sutaupyti pinigų, bet ir, svarbiausia, laiko. Vartotojai galės greičiau ir paprasčiau naudotis įvairiomis paslaugomis vos keliais paspaudimais neišeinant iš namų ar darbo vietos, o paslaugų ar prekių teikėjai galės sumažinti kaštus, labiau sudominti savo klientus įvairiais naujais sprendimais ar pasiūlymais bei gebės tarpusavyje konkuruoti vis labiau skaitmenėjančiame pasaulyje. Taip bus pasiekta abipusė nauda.

LITERATŪRA IR KITI ŠALTINIAI

Jus taip pat gali dominti

Grįžti į tinklaraštį

Grįžti į tinklaraštį