žinios Jums!

info(eta)draudimas.com

žinios Jums!

Draudimas islame (draudimo veiklos ypatumai musulmonų pasaulyje)

2018.08.18

Aleksandra Lezgovko, Darja Reuckaja, Gražina Toliušytė

Draudimo svarba šiandien labai didelė ir neabejotinai turi augimo perspektyvą. Pirmiausia žmogaus netikrumo dėl ateities ir tuo pačiu užslėptos baimės jausmą jis leidžia pakeisti užtikrintumo ir saugumo jausmu. Draudimas teikia ne tik saugumo jausmą dėl galimų nelaimių, bet gali tarnauti kaip efektyvi taupymo forma. Jei neegzistuotų draudimo apsauga, tai dalis nelaimės ištiktųjų būtų nustumti į skurdą ir tuo pačiu taptų našta visuomenei. Todėl socialiniu požiūriu draudimą galima vertinti kaip žmonių gerbūvio ir prisitaikymo prie turtinių skirtumų tarp atskirų visuomenės sluoksnių mažinimo priemonę.

Pasaulyje vyksta didelės permainos, viena jų – globalizacija, kurios pasekoje vyksta žmonijos susivienijimas politinėse, ekonominėse sistemose, siekiant pašalinti šalių sienas ir sudaryti sąlygas dalintis savo talentais, pasiekimais ir ekonomika.

Atitinkami globalizacijos aspektai gali neigiamai paveikti tariamą vietos bendruomenių atsparumą ir gyvybingumą, net tiesiogiai jų neveikdama. Pasaulinė žiniasklaida, pramogų ir turizmo verslas daro įtaką, kenkia tradicinėms kultūroms bei vertybėms ir solidarumui bei tapatybės jausmui regionų ir vietos lygiu. Pasaulio bendruomenė privalo prisitaikyti prie vietos kultūrų įvairovės ir galimybių, o ne niveliuoti jas homogenizacijos procese.

Bėgant metams globalizacijos procesas verčia žmones, turinčius labai įvairias kultūrines vertybes ir pasaulio supratimą, vis artimiau bendradarbiauti vieniems su kitais. Tam, kad rasti bendrą kalbą, negalima apsieiti be tarpusavio pagarbos, kuri remiasi kaimyninių pasaulio šalių kultūrų, tradicijų, religinių bei istorinių aspektų, būdingų konkrečiai naciajai, žinojimu. Šiame straipsnyje bus kalbama apie vieną iš didžiausių pasaulyje bendrijų, kurią sieja islamas. „The world factbook 2004“ duomenimis, musulmonai sudaro 1/5 viso pasaulio gyventojų. Taigi naudinga įvertinti jų draudimo veiklos ypatumus, nes Islamo draudimo rinkos nuostatos skiriasi nuo kitų religijų aspektų, naudojamų draudime.

Islamiška pozicija draudimo veikloje

Svarbiausias taisyklių rinkinys, kurių turi laikytis kiekvienas tikintis musulmonas, yra Šariatas, paremtas Koranu ir Suna, svarbiausiomis musulmonų dvasinėmis knygomis. Šariatas ne tik verčia vadovautis tam tikrais principais kasdieniniame gyvenime, bet ir teikia savo reikalavimus vykdant bet kokį verslą.

Verslo santykiai paremti „leistinumo taisykle“, t.y. leidžiama daryti viską, kas neprieštarauja Koranui ar Sunai. Kalbant apie draudimą yra uždrausta tokia veikla:

- Gharar – neapibrėžtumas arba spekuliacija;

- Maisir – lošėjų žaidimas arba pari;

- Riba – lupikavimas (Islame lupikavimu vadinamas bet koks pinigų skolinimas nepriklausomai nuo palūkanų dydžio) arba palūkanos. (Dr. Jusuf Al-Karadawi, 2005, p. 352)

Pastebėjimas, kad šiuolaikinė klasikinių draudimo kompanijų forma ir jų veiklą prieštarauja islamui būtų neteisingas. Islamas nėra prieš pačią draudimo koncepciją, jis tiktai nepritaria šio verslo kai kurioms priemonėms ir metodams. Jei šie metodai ir priemonės būtų vykdomos kitaip bei nekonfliktuotų su islamiškais verslo sandėriais, islamas sveikintų jas.

Bet kuriuo atveju, islamiška sistema jau apdraudė musulmonus, gyvenančius jos valdžioje. Šis aprūpinimas (tradiciniame draudime – draudimo sistema) yra užbaigtas tiek per abipusę pagalba tarp žmonių, tiek per valdžią ir jos iždą, kadangi iždas, žinomas kaip bait al-mal, yra universali draudimo kompanija visiems, kurie gyvena islamiškoje teritorijoje. [1, p.355]

Islamiškame Šariate egzistuoja draudimo sistemą, kuri apsaugo individus nuo įvairiausių gyvenimo pavojų ir suteikią jiems finansinę kompensaciją, o taip pat padeda jiems įveikti nelaimes, kurios gali juos užgriūti. Asmeniui, kuris patiria nuostolius dėl nelaimingo atsitikimo, leidžiama prašyti finansinės paramos iš administracinės valdžios ir tokio dydžio, kuris jam leistu pilnai atstatyti, pavyzdžiui savo verslą, iki pradinės padėties.

Draudimo koncepcijos požymiai velionių paveldėtojams taip pat randami Pranašo pasakyme: “Aš esu arčiau kiekvieno musulmono negu jis pats. Jei jis palieka po savęs kokio nors turto, jis priklauso jo paveldėtojams, o jei jis palieka po savęs skolą ar šeimą su mažais vaikais, jis palieka juos man, ir jie yra mano atsakomybėje”, turėdama omeny, kad jie pasilieka islamiškos valdžios atsakomybėje.

Puikiausia draudimo forma, kurią islamas įteisino savo pasekėjams, tiems, kurie nusipelnė gauti zakat lėšų, susijusiems su gharirneen kategorija (tiems, kurie skoloje). Kai kurie ankstyvieji žodžio gharirn aiškintojai sako: “Tai žymi tą, kurio namas sudegė ar kurio nuosavybė ar prekyba buvo sunaikinta potvynio ar kitokios stichinės nelaimės.” Kai kurie teisininkai laiko, kad tokiam asmeniui gali būti duodamas iš zakat fondo toks kiekis, kuris atkurtų jo ankstesnę finansinę poziciją, net jei tas kiekis siektų tūkstančius dolerių. [4]

Kas yra zakat‘as?

Svarbus Islamo principas yra tai, kad viskas priklauso Dievui, ir kad gerovė yra patikėta saugoti žmonėms. Žodis “zakat” reiškia “apsivalymą” ir “augimą”. Musulmonų nuosavybė yra „apvaloma“, atidedant dalį lėšų tiems, kuriems reikia pagalbos ir apskritai visuomenės vystymuisi. Lygiai taip pat, kaip ir augalų genėjimas, šis atidavimas subalansuoja ir paskatina naują augimą.

Kiekvienas musulmonas savo zakat‘ą skaičiuoja individualiai. Į tai įeina asmens, vienos keturiasdešimtosios dalies nuo metinių pajamų įmokos mokėjimas, neįskaitant gyvenimo vietos, automobilio ir profesinių įrankių įsigijimo išlaidų.

Asmuo taip pat gali duoti tiek, kiek jis nori (saddaqah) ir pageidautina, kad jis tai darytų paslapčiomis. Nors šis žodis gali būti verčiamas kaip “savanoriška labdara”, jis turi platesnę prasmę. [5]

Pranašas sakė, “netgi savo brolio sutikimas linksmu veidu – jau yra labdara”. Pranašas taip pat sakė: “Labdara yra būtina kiekvienam musulmonui”. Jo paklausė: “O ką, jei žmogus nieko neturi?” Pranašas atsakė: “Jis turi dirbti savo rankomis ir to darbo vaisius duoti labdarai.” Pranašo palydovai klausė: “O jei jis negali dirbti?” Pranašas pasakė: “Jis turi padėti žmonėms, kuriems reikia pagalbos”. Toliau palydovai paklausė: ”O kas, jei jis negali padaryti netgi to?” Pranašas pasakė: “Jis turi raginti kitus daryti gera”. Palydovai paklausė: “O jei jis negali padaryti net ir šito?” Pranašas atsakė: “Jis turi nedaryti bloga. Tai irgi yra labdara”. [5]

Kas yra Takaful?

Nežiūrint į apribojimus, uždedamus Šariato įstatymais, daugelis musulmonų naudojasi tradicinio draudimo paslaugomis, tai leidžia neatidėliotiną taisyklę dharurat, bet tik iki tol, kol neatsiras draudimo produktas, tenkinantis Šariato taisykles. Tas „produktas“ ir vadinamas Takaful arba Musulmonų draudimas. Kai tik Takaful tampa prieinamas, taisyklės dharurat veikimas baigiasi ir musulmonai privalo naudotis tik Takaful paslaugomis. [7]

Takaful verčiant iš arabų kalbos reiškia abipusį garantijos suteikimą. Remiantis tarpusavio pagalbos koncepcija, tikintys privalo padėti vienas kitam, įskaitant ir tokį atvejį, kai kurį nors iš jų ištinka nelaimė. [4]

Musulmonų ir jų verslų gynimo nuo skirtingų rizikos realizavimosi poveikių funkciją ir turi vykdyti Musulmonų draudimas, arba Takaful.

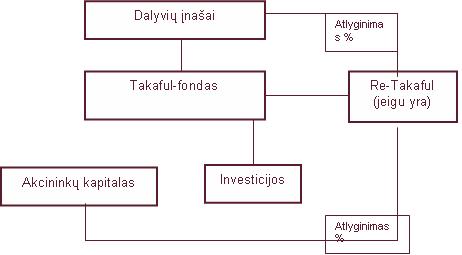

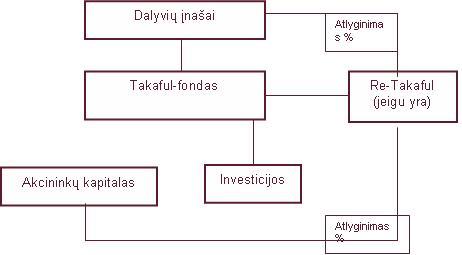

Takaful – tai susitarimas tarp dalyvių (tradiciniame draudime – draudėjų) ir operatorių (draudikų) dėl rizikų paskirstymo tarpusavyje. Pati Takaful‘o koncepcija yra labai panaši į tarpusavio rizikų paskirstymo organizavimą laivų savininkų savitarpio draudimo bendrovėse P&I Club.

Rizika yra būdinga kiekvieno žmogaus gyvenime, ir jos negalima visai eliminuoti. Islame uždrausta ne pati rizika arba pats netikrumas ir abejonės dėl ateities, o rizikos pardavimas arba perdavimas kitam asmeniui, sudarant pirkimo-pardavimo sandėrį. [7]

Skirtinga nuo tradicinio draudimo yra tai, kad skiriasi požiūris į pačios rizikos įvertinimą ir valdymą bei į Takaful-fondo valdymą. Taip pat skiriasi ir santykių tarp dalyvio bei operatoriaus pobūdis. Jeigu „tradiciniame draudime“ egzistuoja rizikos perdavimo mechanizmas, kurio pagalba asmuo už tam tikrą mokestį (draudimo įmoka) gali pakeisti savo finansinį netikrumą dėl ateities į tam tikrą apibrėžtumą, tai musulmonų draudime šis mechanizmas yra uždraustas. Takaful‘e – rizikos paskirstymo mechanizmui įgyvendinti naudojamas savidraudos principas. Rizika paskirstoma tarp dalyvių „tarpusavio garantijos“ arba Takaful-schemos pagalba. Takaful-operatorius tik organizuoja šios schemos darbą ir vieną iš jo pagrindinių pareigų yra garantuoti, kad kiekvienas schemos dalyvis mokėtų teisingą įmoką bei atsitikus nelaimei, dalyvis gautu teisingą kompensaciją. [7]

Įdomų yra tai, kad kiekvienas narys, kuris moka paskirtą pinigų dalį, moka ją kaip auką brolystės dvasia. Iš šių surinktų aukų yra teikiama pagalba tiems, kuriems jos reikia.

Neįskaitant išmokų atsitikus nelaimei, dalyvis taip pat gali tikėtis stabilaus pelno iš kitos įmokų dalies. Remiantis sutarties sąlygomis, operatorius, taip pat žino savo dalies dydį, kurį gaus iš mudaraba fondo. Mudaraba tai yra toks pelno paskirstymo mechanizmas, kuris leidžia išvengti procentinių santykių, kurie egzistuoja „tradiciniame draudime“.

Noras apsidrausti pateisinamas ir tuo, kad žmogaus gyvybė, sveikata ir nuosavybė yra Alaho rankose, ir nežinomybė dėl savo ateities yra natūrali islame. Sumokėtos įmokos gali būti panaudotos tik tokiose operacijose, kurios nėra uždraustos Šariato. Bet kokia operacija gali būti pripažinta niekinė, jei nors vienas iš jos elementų prieštarauja islamui. [6]

Takaful kompanijų veiklą prižiūri specialiai įsteigta Šariato priežiūros taryba. Ji įvertina kiekvieną vykdomą operaciją ir stebi, kad ji atitiktų visas musulmonų teisės normas ir principus. Visos islamo draudimo sutarties šalys privalo būti sąžiningos.

Islamiško draudimo bruožai

Islamiška draudimo kompanija veikia kooperaciniais pagrindais prisilaikydama Islamiško Šariato principų. Visų įprastų draudimo kompanijų funkcijos tokios kaip pasirašymas, sutarčių tvirtinimas, perdraudimas, marketingas, investicijos, kompanijos valdymas ir t.t. Islamo draudimo kompanijoje turi pilnai atitikti Islamo Šariato kodo reikalavimus. Tuo pačiu metu Islamiška draudimo kompanija turi turėti galimybę gauti pelną kaip ir įprastos draudimo kompanijos. Islamiškos draudimo kompanijos savo veiklą vysto visose pagrindinėse gyvybės ir ne gyvybės draudimo srityse.

Draudimo įmoka yra vienas iš pagrindinių faktorių įvertinant riziką. Tiek draudikas, tiek besidraudžiantis yra suinteresuotas, kad įmoka būtų teisinga. Yra keli pagrindiniai kriterijai įmokai nustatyti:

- Įmoka turi būti adekvati, bet ne per didelė, kad iššaukti prieštaravimus;

- Įmoka turi tenkinti draudiką, tačiau kartu turi būti priimtina ir besidraudžiančiam.

Šiuos kriterijus Islamo draudimo kompanijos naudoja labiau racionaliai.

Pavyzdžiui, Takaful draudimo schemą, kur dalyvis turi pasirašyti kontraktą su kompanija pagal Mudaraba principą partnerystės pagrindu. Šis punktas numato teises ir pareigas tiek dalyviui, tiek ir kompanijai. Kompanija, veikdama kaip verslininkė, renka Takaful įmokas iš dalyvių ir tvarko įvairias draudimo sritis pagrindiniame Takaful fonde. Įmokos dydis, kurį turi mokėti dalyvis, priklauso nuo to, kokia draudimo sritis ir koks tarifas tai sričiai nustatytas. Dalyvis įmoką moka Islamo draudimo kompanijai kaip „Tabarru“. Šie Takaful įnašai kredituojami į kompanijos Pagrindinį Takaful fondą. Kompanija pagal Šariato reikalavimus fondus investuoja. Gautas pelnas iš investicijų grįžta atgal į fondo sąskaitą. Kompanija iš Pagrindinio Takaful fondo moka kompensaciją bet kuriam dalyviui, patyrusiam nuostolių. Kompensacija gali būti mokama pagal visus draudiminius įvykius vieną ar kelis kartus (jei kelis kartus patirti nuostoliai) per draudimo laikotarpį. Iš šio fondo administracinės išlaidos Pagrindinio Takaful fondo įnašams perdrausti yra ribotos. Taip pat šiame fonde sudaromas „rezervas“ katastrofiniams nuostoliams apmokėti. Pelnas, kuris lieka nuo išmokų ir gautas iš investicijų, gali būti padalinamas tarp kompanijos ir dalyvių. Tiems dalyviams, kuriems buvo išmokėtos kompensacijos dėl nuostolių, pelnas nedalinamas. Šis pelno padalinimo principas turi būti suderintas su Mudaraba reikalavimais.

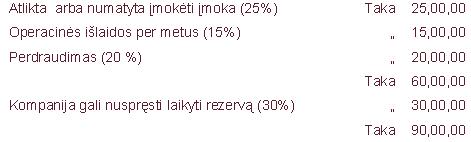

Pagrindinės Islamo draudimo kompanijos darbo eiga geriausiai gali būti iliustruota pagal pavyzdį: ugnies rizikos dalyviai įneša vieno milijono taką metams kaip Tabarru į kompanijos sąskaitą. Kompanija laiko lėšas specialioje sąskaitoje, vadinamoj ugnies Takaful fondu. Gale metų sąskaita galėtų atrodyti sekančiai:

Islamo draudimo kompanijų, užsiimančių gyvybės draudimu, darbo principai yra panašūs, tačiau juos reikia kiek plačiau paaiškinti. Gyvybės draudimo politika vykdoma pagal Šeimos Takaful schemą. Dalyvis arba Šeimos Takaful draudimo poliso turėtojas moka sutartą kiekį indėlių pagal numatytus tarifus. Kiekvienas dalyvio sumokėtas įnašas padalinamas ir kredituojamas į dvi atskiras sąskaitas pavadintas „Dalyvio sąskaita“ ir „Speciali sąskaita“. Paprastai didžioji įmokos dalis (apie 90%) yra pervedama į “Dalyvio sąskaitą” o likusioji pervedama į „Specialią sąskaitą“. Pagal kontrakto termino ir kitas sąlygas sutarčiai pasibaigus dalyviui grąžinamos įmokos kartu su tam tikru pelnu. Kredito pinigai, kurie pervedami į „Specialią sąskaitą“ yra skiriami tam, kad padengti kitų dalyvių nepilnai sumokėtus įnašus, pavyzdžiui dėl jų ankstyvos mirties. Tokiu būdu draudimo kompanija yra pajėgi išmokėti išmokas visiems dalyviams. Pinigai įmokėti į šias abi sąskaitas yra investuojami pagal Šariato kodeksą ir gaunamas pelnas padalijamas tarp dalyvių ir draudimo kompanijos pagal sutartus principus. Didžioji gauto pelno dalis (apie 80%) išmokama dalyviams, o kompanijai lieka likusioji dalis.

Tuo atveju, kada draudimo polisas dėl svarbių priežasčių nutraukiamas, dalyvis atgauna įmokėtas įmokas į „Dalyvio sąskaitą“, tačiau jis praranda įmokas pervestas į „Specialią sąskaitą“.

Jei dalyvis miršta kol dar veikia Šeimos Takaful draudimo polisas, įgalioti asmenys gali tikėtis atgauti visas įmokas įmokėtas į „Dalyvio sąskaitą“ iki mirties ir taip pat priskaičiuotą pelną iš „Dalyvio sąskaitos“. Įgalioti asmenys taip pat gali tikėtis išmokos už likusią draudimo polise numatytą dalį įmokų, kurias būtų padaręs dalyvis būdamas gyvas. Jei dalyvis gyvas iki draudimo sutarties, pagal Takaful schemą, veikimo pabaigos, jis ar ji gali gauti pilną sumą lėšų, įmokėtų į „Dalyvio sąskaitą“ ir priklausantį pelną. Taip pat jis ar ji gali tikėtis tam tikros dalies pelno sukaupto „Specialioje sąskaitoje“.

Pavyzdžiui, pagal Takaful planą dalyvis dvidešimties metų draudimo laikotarpiui per metus turi mokėti 10,000 Tk. Metų gale „Dalyvio sąskaitoje“ turi būti sukaupta – 10,080.00 Tk ir „Specialioje sąskaitoje“ – 1,120.00 Tk. Kiekvienais metais šios sąskaitos pasipildys labai panašiomis sumomis. Pelno dydis kiekvienais metais, priklausomai nuo investicijų grąžos gali kisti. Jei dalyvis nori pirmais metais nutraukti draudimo sutartį, jis atgauna visus įnašus, įmokėtus į „Dalyvio sąskaitą“. Pavyzdžiui jei dalyvis nori nutraukti sutartį ir grąžinti draudimo polisą penktų draudimo metų pabaigoje, jis atgauna 50,400.00 (10,080 Tk x 5 m.). Taip pat jis gaus pelną, sukauptą „Dalyvio sąskaitoje“ už jo įmokas per tuos penkerius metus. Jei dalyvis sulaukia draudimo sutarties galiojimo pabaigos, t. y. po 20 metų, dalyvis gaus 2,01,600.00 Tk (jei per visą laikotarpį nesikeitė įmokų dydžiai). Dalyvis taip pat gaus dalį pelno sukaupto „Specialioje sąskaitoje“.

Jei mes panagrinėsime atvejį, kada dalyvis miršta praėjus pusei draudimo laikotarpio (pvz.,10 metų) jo patikėtiniai iš viso gaus visas įmokas sumokėtas per 10 metų (10,080 Tk x 10 m.= 1,00,800 Tk) ir papildomai 1,00,000 Tk, t.y. tą sumą kurią būtų sumokėjęs dalyvis per likusius 10 metų, jei išliktu gyvas. Šie papildomi pinigai buvo sukaupti iš kitų dalyvių įnašų „Specialioje sąskaitoje“.

Rizikos padengimo koncepcija

Takaful ribose fizinių ar juridinių asmenų rizikos yra paskirstomos tarpusavyje arba su kitais fiziniais asmenimis ar organizacijomis, turinčiomis santykinai homogeniškas rizikas. Priklausomai nuo to, kokią schemą naudoja Takaful – operatorius, fiziniai ar juridiniai asmenys įneša lėšas kaip įmoką (Mushahamah) arba kaip paaukojimą (Tabarru), su sąlygą, kad rizikos realizacijos atveju jie gaus kompensacijas iš Takaful fondo. [2]

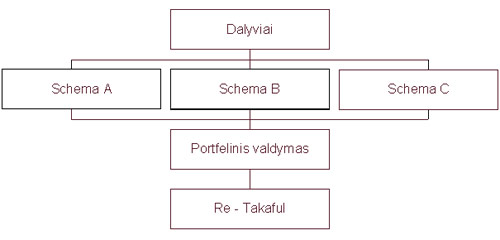

Tam, kad būtų pašalintos Gharar, Maisir ir Riba atsiradimo galimybės, Takaful koncepcija turi “apsauginę sieną” – sutartį. Vietoj pardavimo sutarčių Takaful naudoja pelno paskirstymo sutartį Mudharabah (žr. 2 schema) arba agentinį sutartį Wakalah (žr.1 schema).

- Rizikos identifikavimas ir analizė.

- Adekvati anderaitingo praktika, užtikrinanti Takaful fondo reikalingą dydį praradimų atvejų, bet ne per didelį, kad šios schemos dalyviams nereikėtų per daug mokėti.

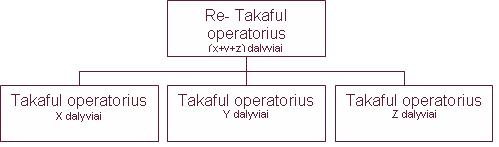

- Teisingas rizikos paskirstymas ir padalinimas. Operatoriai turi teisingai paskirstyti riziką tarp dalyvių, taip pat didelių praradimų išvengimui operatoriai gali pasidalinti rizika su kitais operatoriais Takaful ar Re-Takaful rinkoje. [7]

Rizikos paskirstymo schemos Takaful draudime

Rizikos paskirstymo schema yra kiekvieno Takaful – produkto pamatas. Šios schemos pagrindu yra vykdomas dalyvių su homogeniškomis rizikomis grupavimas. Po to bendra grupės rizikų kaina turi būti įvertinta ir padalinta tarp dalyvių kaip įnašai. Tokioje schemoje kiekvieno dalyvio įnašas turi būti adekvataus dydžio, kuris teikia stabilumo bendram rizikos krūviui. Remiantis didelių skaičių dėsniu, didesnis dalyvių skaičius didina rizikos krūvio konvergenciją (lot. convergo – artėjimas, panašumas ) ir tuo pačiu didina visų dalyvių rizikų kiekio valdymo galimybę.

Tačiau ideali situacija ne visada yra pasiekiama. Maži operatoriai arba operatoriai, kurie neseniai pasirodė rinkoje gali neturėti adekvataus dalyvių dydžio. Net didžiausi operatoriai gali jausti dalyvių trūkumą, be kurių neįmanoma įgyvendinti specifinių schemų ir patenkinti poreikių. Galimi du problemos sprendimo būdai, kuriuos gali pritaikyti Takaful operatoriai.

Anksčiau perdraudimas kėlė daug debatų tarp tikinčiųjų, tačiau dabar liko tik viena problema – rinkoje trūksta kompanijų, užsiimančių panašiu verslu, ir dėl to nepakanka perdraudimo vienetų.

Šiuo metu pasaulyje veikia tik 8 Re-Takaful kompanijos. Musulmonų teisės specialistai priėjo nuomones, kad nesant alternatyvai, islamo draudimo kompanijoms leistina persidrausti tradicinėse perdraudimo bendrovėse. Iki 80 % visų Vidurio Rytų šalių rizikų yra perdrausta tokiu būdu. [3]

Tradicinio draudimo ir Takaful‘o esminiai skirtumai

Tradiciniame draudime anderaiterio tikslas pasirinkti kokią riziką priimti padengimui, o kokia ne. Tai reiškia, kad iš visų pasiūlytų draudikui rizikų, anderaiteris turi pasirinkti tas, kurios kartu atneš pelną. Po to, anderaiteris nustato premijos dydį, franšizę ir t.t., kurie savo dydžiu yra adekvatūs laukiamų nuostolių, administracinių kaštų ir kaštų naujiems klientams pritraukti padengimui. Taip pat turi būti pelno marža, kuri užtikrina tolimesnę kompanijos veiklą.

Pagrindinė tradicinio draudimo anderaitingo lygybė atrodo taip:

Kaštų pritraukiant naujus klientus koeficientas

+ Nuostolių koeficientas

+ Administracinių išlaidų koeficientas

____________________________________________________

≤ 100%

Kaštų pritraukiant naujus klientus koeficientas + Nuostolių koeficientas+ Administracinių išlaidų koeficientas = Kombinuotas operacinis koeficientas (KOK).

Tuo atveju, kai KOK bus mažesnis už 100%, tai pelno marža bus lygi 100% minus KOK, kitu atveju, kai KOK didesnis už 100%, finansinis nuostolis bus lygus KOK minus 100%. [7]

Takaful‘o atžvilgiu, galima išskirti keletą svarbių momentų: kai kurie klientai, kuriems reikalinga draudimo apsauga, gali jos negauti, nes anderaiteris „atmėtė“ jų rizikas bei net jei anderaiteris pasirinko tam tikrą grupę „pelningų klientų“, jis vis tiek turi didelę galimybę patirti finansinius nuostolius.

Takaful anderaitingas turi visiškai kitokius tikslus. Jo pagrindas – noras pateikti lygų ir sąžiningą rizikos paskirstymą tarp dalyvių, kurie turi sąlyginai homogenines rizikas. Turint tai omenyje, Takaful mintis yra tokia, kad dalyviai padėtų vienas kitam naudojant abipusės garantijos schemą tokiu būdu, kad kiekvienas būtų apsaugotas ir patenkintas savo apsauga, kurios jam reikėjo.

Takaful-operatoriaus vaidmuo yra:

- nustatyti homogenines rizikas dalyvių grupės ribose;

- nustatyti reikalingą padengimo dydį šiai grupei dalyvių;

- nustatyti grupės dalyvių bendrų išlaidų dydį teisingam rizikų valdymui;

- pateikti lygią ir sąžiningą įnašų schemą kiekvienam dalyviui.

Takaful anderaitingo lygybė naudojant Wakalah modelį:

Grynos rizikos kainos koeficientas

+ Kaštų pritraukiant naujus klientus koeficientas

+ Wakalah atlyginimo koeficientas

_____________________________________________________

= 100%

Šiame modelyje dalyviai nėra pasirenkami – visi dalyviai, patenkantys į homogeninę grupę, bus aprūpinti jiems skirtu padengimu bei atitinkamu premijos dydžiu [7].

Takaful-operatorius neturi finansinio nuostolio rizikos, susijusios su anderaitingu. Vienintelis galimas atvejis, kai Takaful-operatorius gali turėti nuostolį, jei jo administracinės išlaidos viršys Wakalah atlyginimo dydį. [7].

Takaful rūšys

Islamiškos draudimo kompanijos siūlo klientams bendro ir šeimyninio draudimo paslaugas. Šeiminis draudimas nereiškia, kad yra draudžiama tik gyvybė, tai tiesiog finansinis sandėris, nukreiptas našlių, našlaičių ar kitų, priklausomų nuo draudėjo asmenų apsaugai nuo skirtingų rizikų. Islamiškos draudimo kompanijos arabų šalyse pardavinėja šiuos produktus:

- Transporto priemonių draudimas

a) Al-Shamel automobilių draudimas, juo yra apdraudžiamas automobilis nuo nelaimingu atsitikimų (kaip tradiciniame draudime – Kasko draudimas);

b) Rukhsa draudimas, juo apdraudžiamos vairuotojo vairavimo teisės bei klaidos kelyje(kaip tradiciniame draudime – vairuotojų civilinės atsakomybės draudimas);

c) Manafeth draudimas, juo yra apdraudžiamos transporto priemonės vairuotojo-užsieniečio teisės (kaip tradiciniame draudime – pasienio vairuotojų civilinės atsakomybės draudimas);

d) Sanad draudimas, ypatingas tuo, kad juo yra apdraudžiamas ir automobilis, ir asmens gyvybė nuo nelaimingu atsitikimų. Atsitikus nelaimingam įvykiui, piniginė kompensacija yra išmokoma dėl abiejų rizikų. Taip pat iš to draudimo draudėjas gali tikėtis pelno ir pasibaigus draudimo sutarčiai. - Sveikatos draudimas

a) Taj šeimos individualus draudimas, kai yra draudžiami šeimos nariai.

b) Taj grupės narių draudimas, kai darbdavys draudžia darbuotojus. Įdomiausiai yra tai, kad kartu su darbuotojais gali būti apdrausti ir jų vaikai iki 21 metų bei neištekėjusios dukterys, išsiskyrusios arba dukros našlės. - Ugnies ir turto draudimas

a) Draudimas nuo ugnies rizikos.

b) Būsto draudimas.

c) Nuosavų parduotuvių draudimas. - Įvairūs atsitikimai

a) Kelionės draudimas.

b) Nuo medicininio personalo aplaidumo.

c) Nuo įvairių nelaimingų atsitikimų. - Technikos draudimas

a) Draudimas nuo visų rizikų, draudžiami visi namai ir visi konstrukciniai projektai.

b) Statybų draudimas. - Jūrų draudimas

a) Krovinių (Cargo) draudimas

b) Korpuso (Kasko) draudimas - Takaful (tarpusavio pagalbos suteikimo) draudimas

a) Šeimos santaupų draudimas

b) Aukštojo mokslo programa.

c) Trumpo draudimo programa. - Skraidymo aparatų draudimas

- Kiti draudimai

Tokiais produktais prekiauja ir ne musulmonų šalyse įsikūrusios islamiškos draudimo kompanijos, kaip pvz.: Takaful Australia (įsikūrusi Australijoje), Takaful UK Ltd (įsikūrusi D. Britanijoje), International Takaful Co (įsikūrusi Liuksemburge).

Dabartinė Takaful rinka

Pirma Takaful draudimo kompanija buvo įsteigta Sudane 1979 m. 2004 m. pasirašytų draudimo įmokų suma Takaful kompanijose tiek gyvybės, tiek negyvybės draudime išaugo iki 1.4 bilijono dolerių.

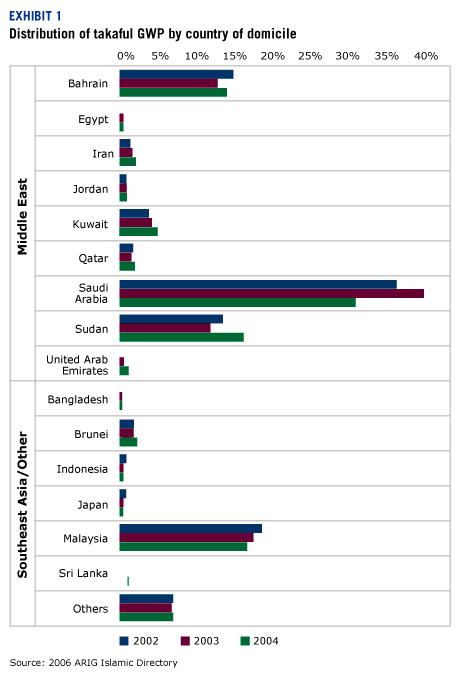

2006 m. buvo sudarytas ARIG (Arab Insurance Group) Islamo Takaful kompanijų visame pasaulyje sąrašas. Jame pateikta 75 kompanijų finansinės informacijos suvestinė 2004 m. pabaigai.

Kol kas nėra surinkta pilnos informacijos apie visus 75 Takaful rinkos dalyvius, todėl kol kas siūlome susipažinti su grafikais, apibūdinančiais Takaful draudimo įmokų dinamiką skirtingose šalyse 2002 – 2004 m. laikotarpiu.

Takaful įmokų dydžių kaita skirtingose šalyse

- 77 Takaful kompanijos;

- 8 Re-Takaful kompanijos;

- 5 tradiciniai draudikai, per kurios galima apsidrausti Takaful.

Takaful rinkos plėtojamos Vidurio ir Artimųjų Rytų šalyse. Saudo Arabija pirmoji šalis, kurioje atsirado šios kompanijos. Bahrain, Malaizija ir Sudanas užima antrą vietą. Kartu šios keturios šalys sudarė 75 % visų Takaful kompanijų nuo 2002 iki 2004 m., remiantis ARIG duomenimis. Europoje ir Šiaurės Amerikoje yra mažiau nei 1% Takaful rinkos dalies.

Naudojant prieinamais duomenimis buvo nustatyta:

- Maždaug nuo 80% iki 90% premijų gaunama iš bendrojo Takaful.

- Kasmetinis įmokų skaičius vidutiniškai siekia 10 – 20 milijonų dolerių vienai kompanijai.

- Beveik pusė rizikų ir pasirašytų įmokų yra perduodamos perdraudimui arba Re-Takaful, bet ši tendencija palaipsniui mažėja.

- Planuojama, kad Takaful pelnas laipsniškai augs ir 2015 m. pasieks 7,39 bilijonus dolerių (2 grafikas).

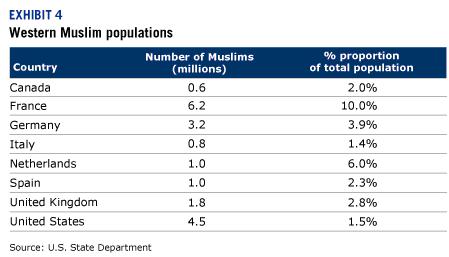

Nežiūrint į tai, kad didžiausia Takaful rinkos dalis priklauso Afrikai, Pietryčių Azijai ir Vidurio Rytų šalims, žymus musulmonų skaičius gyvena ir Vakarų Europoje.( 1 lentelė)

Takaful kyla sunkumų integruojantis į pasaulinę draudimo rinką – Takaful negali pasiūlyti konkurencingų draudimo premijų, jos yra aukštesnės, nei tradiciniame draudime. Takaful draudimo kompanijos gali turėti pasisekimą ir gerus rezultatus, tose vakarų šalyse, kur gyvena didelis skaičius musulmonų, kuriuos apdraudus, galima sumažinti neigiamas rizikos pasekmes visam draudimo portfeliui, o tradiciniai draudimo produktai šio socialinio- ekonominio profilio neįvertina. Jei tai neįmanoma įvertinti ir padaryti, tai Takaful produktams, nežiūrint į šį profilį yra gana sudėtingai konkuruoti su tradicinių draudimu dėl aukštų draudimo premijų.

Yra dar viena problema – standartizuoti ir pritaikyti pagrindinius Takaful draudimo principus vakarų finansinei ir mokestinei aplinkai. Šiuo klausimu buvo pasiektas žymus progresas bankinėje sferoje. Musulmonų finansinės tarnybos valdyba (Islamic Financial Services Board) ir Tarptautinė draudimo priežiūrų asociacija (IAIS) sudarė darbo grupę, kuri 2006 m. paskelbė dokumentą, kuriame išnagrinėjo Takaful principų pritaikymo tarptautiniams standartams bei numatė pagrindinius kriterijus šių standartų rengimui. [2]

Islamiško draudimo plėtra ir perspektyvos

Per paskutiniuosius metus Islamo šalyse pastebimas žymus finansinės veiklos augimas. Jeigu ankščiau musulmonų šalyse veiklą vystė tik islamo šalių verslininkai, šiuo metu ši rinka pritraukė tokius svarbius tarptautinius žaidėjus kaip HSBC, ABN Amro and Deutsche Bank. Remiantis Financial Times pateikiama informacija, artimiausiu metu galimas šios rinkos augimas nuo 250 bilijonų dolerių iki 750 bilijonų dolerių.

Takaful yra vykdomas musulmonų pasaulyje jau ne vieną amžių, bet jis kol kas vis dar yra ankstyvoje vystymosi stadijoje, palyginus su tradicinių draudimu. Nepaisant to jis išaugo pakankamai, kad pritraukti tokius svarbius perdraudikus kaip Swiss Re, Munich Re and Hannover Re. 2006 m. AIG įkūrė AIG Takaful Bahraine, kad galėtų pardavinėti gyvybės ir ne gyvybės draudimą Islamo šalių gyventojams.

Paklausa didėja ne tik Islamo šalyse, bet ir tarp musulmonų, gyvenančių Vakaruose. Atsižvelgiant į tai, kad musulmonų skaičius pasaulyje yra daugiau bilijono, yra puiki galimybė vystyti rinkas Vakarų industrinėse šalyse.

LITERATŪRA:

- Dr. Jusuf Al-Karadawi “Kas leistina ir kas draudžiama islame” Lietuvos Musulmonu Jaunimo Bendrija, 2005

- Stuart Thompson, Mark Flower “Takaful: Islamic Insurance Stands Test of Time” [interaktyvus]. [Žiūrėta 2007-11-15]. Prieiga per Internetą:

http://www.towersperrin.com/tp/jsp/tillinghast_webcache_html.jsp?webc=Tillinghast/United_States/News/Emphasis/2007/02/emp_q2_art1.htm - „Пресса об исламской экономике“ [interaktyvus]. [Žiūrėta 2007-11-15]. Prieiga per Internetą: http://www.takafol.ru/rubrika.php?rub=58

- “An Overview of the Takaful Industry” [interaktyvus]. [Žiūrėta 2007-11-16]. Prieiga per Internetą: http://www.financeinislam.com/article/1_37/1/474

- “5 tikėjimo pagrindai“ [interaktyvus]. [Žiūrėta 2007-11-16]. Prieiga per Internetą: http://islamas.lt/5tp.htm

- „Предложения ООО НВК СИ по развитию личного страхования с учетом специфики мусульманского права“ [interaktyvus]. [Žiūrėta 2007-11-20]. Prieiga per Internetą: http://www.nvksi.ru/files/docs/ATT00326.doc

- Aрефьев В.М. Такафул и Ре-Такафул, V Cтраховое и перестраховочное рандеву, 15-17 ноября 2006 г. Санкт-Перербург [interaktyvus]. [Žiūrėta 2007-11-20]. Prieiga per Internetą: http://www.rv.oslo.ru/adm/181/takaful.pdf

- „Arab insurance group“ internetinis puslapis [interaktyvus]. [Žiūrėta 2007-11-20]. Prieiga per Internetą: http://www.arig.com.bh/directory.asp

Jus taip pat gali dominti

Grįžti į tinklaraštį

Grįžti į tinklaraštį